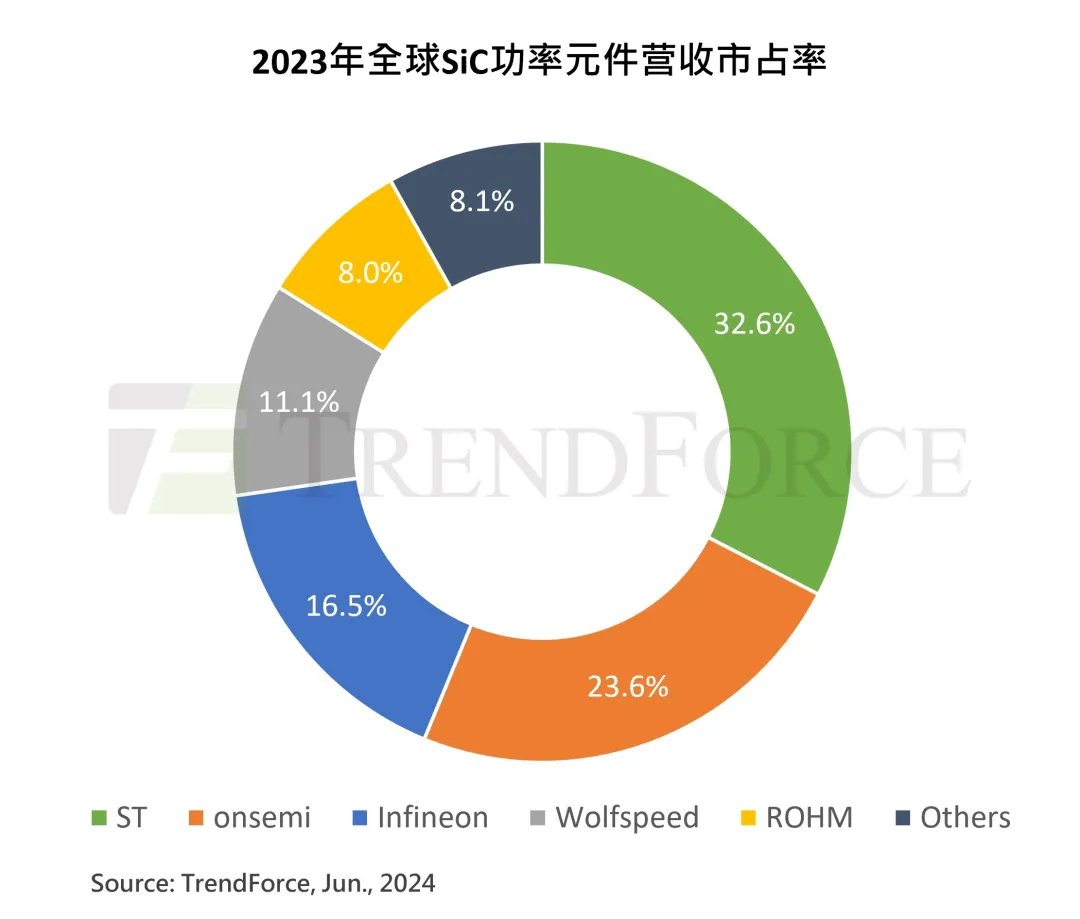

Volgens een rapport van onderzoeksbureau Trendforce heeft de wereldwijde SIC (Silicon Carbide) Power Component Industry een sterke groei in 2023, aangedreven door pure elektrische voertuigtoepassingen.De top vijf van leveranciers van SIC Power Component waren goed voor ongeveer 91,9% van de totale omzet, waarbij ST (STMicroelectronics) bleef leiden met een marktaandeel van 32,6%, en Onsemi (Ansemi) stijgt van de vierde plaats in 2022 tot de tweede plaats met een marktaandeel met een marktaandeelvan 23,6%.

Het rapport toont aan dat er een aanzienlijke toename van de vraag is geweest ten opzichte van velden zoals AI -servers in 2024. De significante vertraging van de omzetgroei van zuivere elektrische voertuigen en de verzwakking van de industriële vraag beïnvloeden de SIC -supply chain.Verwacht wordt dat de jaarlijkse omzetgroei van de wereldwijde SIC Power Component -industrie in 2024 aanzienlijk zal samenkomen in vergelijking met de afgelopen jaren.

Institutionele analyse toont aan dat ST, als een belangrijke SIC MOSFET-leverancier van Automotive, een volledig proces sic-fabriek bouwt in Catania, Italië, die naar verwachting in 2026 de productie zal starten.Sanan Opto -Electronics in China zal naar verwachting eind dit jaar op zijn vroegst worden geopend.Op dat moment kan ST de lokale afdichting van de achterkant combineren en de productielijn testen met de ondersteunende substraatmateriaalfabriek die door Sanan Opto -elektronica wordt verstrekt om verticale integratievoordelen te bereiken.

De sic-wafer-fabriek van OnSemi in Fuchuan, Zuid-Korea zal zijn uitbreiding in 2023 voltooien en is van plan om te converteren naar 8-inch na het voltooien van relevante technische validatie in 2025. Op dit moment heeft het zelfvoorzieningspercentage van onsische substraatmaterialen 50%overschreden.Met de toename van de productiecapaciteit van de interne materiaal, gaat het bedrijf op weg naar het doel van een brutowinstmarge van 50%.

Infineon staat op de derde plaats met een marktaandeel van 16,5%en bijna de helft van de omzet van SIC komt uit de industriële markt.In vergelijking met de vorige toonaangevende fabrikanten mist Infineon de interne productiecapaciteit voor SIC -kristalmaterialen, dus bevordert het actief een gediversifieerd leverancierssysteem om de stabiliteit van de supply chain te waarborgen.

Wolfspeed, als 's werelds grootste leverancier van SIC -materiaal, staat op de vierde plaats in inkomsten, goed voor 11,1%.Met de komende productie van de JP -fabriek in North Carolina, wordt het bedrijf naar verwachting de productiecapaciteit van de materiaal aanzienlijk verhoogd en het productieproces van de Mohawk Valley Factory (MVF) zal stimuleren.

ROM Electronics staat op de vijfde plaats in omzetaandeel en heeft onlangs de Guofucho -fabriek van Solar Frontier overgenomen als zijn vierde SIC -fabriek.Het bedrijf is van plan om dit jaar 8-inch SIC-substraten te produceren en zal ook investeren in de productie van stroomcomponenten in de toekomst.

Trendforce is van mening dat SIC in het algemeen zich in een snel groeiende en zeer concurrerende markt bevindt, waar schaalvoordelen belangrijker zijn dan elke andere factor.Vanaf nu investeren meer dan 10 fabrikanten wereldwijd in de bouw van 8-inch SIC-waferfabrieken.Er kan worden voorzien dat in de toekomst, naarmate de marktomvang blijft uitbreiden, de concurrentie in het SIC -veld ook intenser zal worden.